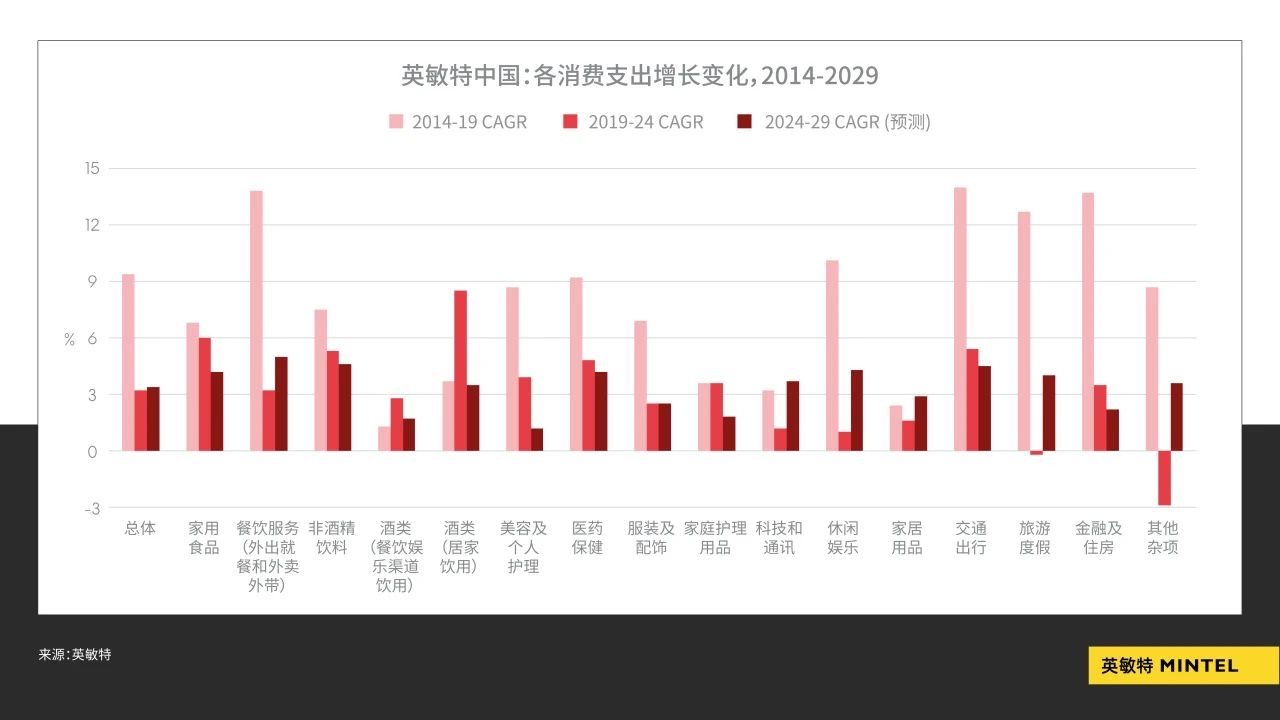

英敏特最新发布了《2025中国消费者》报告,报告描绘了一个在审慎中展现韧性的市场图景。报告指出,在政策支持下,2024年的中国消费支出实现了4.5%的正增长。展望2025年,预计消费增速将适度放缓至3.6%,总支出将历史性突破50万亿元人民币大关。

未来五年,年均复合增长率预计稳定在3.4%左右,这一阶段性调整是全球经济不确定性、地缘政治扰动叠加国内供给侧结构性改革的综合结果。当前消费信心虽未迎来真正的反弹拐点,但局部亮点显现:一线城市消费者趋于理性,奉行“少而精”原则;非一线城市消费者价格敏感度高,更关注性价比和促销。

对比过去十年的消费热点,英敏特认为“体验型”、“悦己型”和健康导向的消费是明显能够穿越周期的增长动力。其中,食品饮料这种刚需赛道持续向“健康+情绪”升级;餐饮这些体验型消费则展现出超越大盘的成长势能,其占比正逐步向发达经济体靠拢。在品牌建设层面,消费者正从“声量导向”走向“信任导向”。

英敏特亚太区洞察高级副总裁徐如一指出,消费者依然看重专业力与创新力,但更渴望品牌展现温暖、可靠、有同理心的特质。“关怀者”、“亲密爱人”等形象好感度上升,但市场稀缺真正具备这些人格形象的品牌。在“理性+人情”的双重诉求下,品牌需建立深层次情感连接与差异化定位,方能赢得持续选择。

食品行业:刚需韧性下的健康诉求

2024年食品品类总支出预计达8.68万亿元人民币,同比增长4.9%。作为刚需,家用食品在经济压力下展现出相对韧性,消费者在减少非必需品支出的同时,对食品性价比与基本保障需求依旧。这给高端食品增长带来压力,也为行业升级带来挑战。市场呈现鲜明趋势:“无添加”和“清洁”标签需求显著增长,天然成分成为消费者首要考量,政策也正规范“零添加”宣称以推动科学透明的市场传播。

消费者对新鲜度的追求持续升温,驱动品牌通过技术创新和供应链优化满足品质需求。在营养关注点上,蛋白质和膳食纤维相关诉求增长显著,而维生素和矿物质需求相对减弱,营养创新热点正从传统乳制品和婴儿食品转向零食类产品。值得注意的是,食品饮料正成为情绪管理工具,巧克力、糖果、蛋糕、冰淇淋及现制茶饮被消费者视为缓解低落、疲惫的首选,50%的中国消费者明确表示倾向于寻找能带来更强幸福感的甜味零食。

餐饮行业:理性回归与在地化探索

2024年餐饮服务消费支出预计为2.025万亿元人民币,同比增长4%,相较于2023年22.4%的增速大幅回落,也低于同年居家食品增长。行业正经历后疫情时代的理性回归,“审慎消费”导致外食向居家转移的“新常态”,行业内卷加剧的价格战也拉低了客单价。现制咖啡和街饮店虽仍领涨,但增速已放缓,进入存量竞争与价值深耕阶段。国潮兴起和持续火热的出游热情推动了区域美食发展,40%的受访者认为集合当地多个区域或流派特色菜的餐厅更具吸引力。

英敏特趋势《土生土长》强调品牌需积极建立本土文化连结,77%的消费者认同在区域美食餐厅进餐是了解该区域文化的好方法,面对广袤中国市场,不同地域文化都值得品牌探索。健康意识提升显著影响消费决策,在街饮品类中,真材实料和纯净标签被视为健康属性的基石;选择中式餐厅时,食材新鲜度最关键,过半消费者明确表示会被“不使用预制菜”的餐厅所吸引。