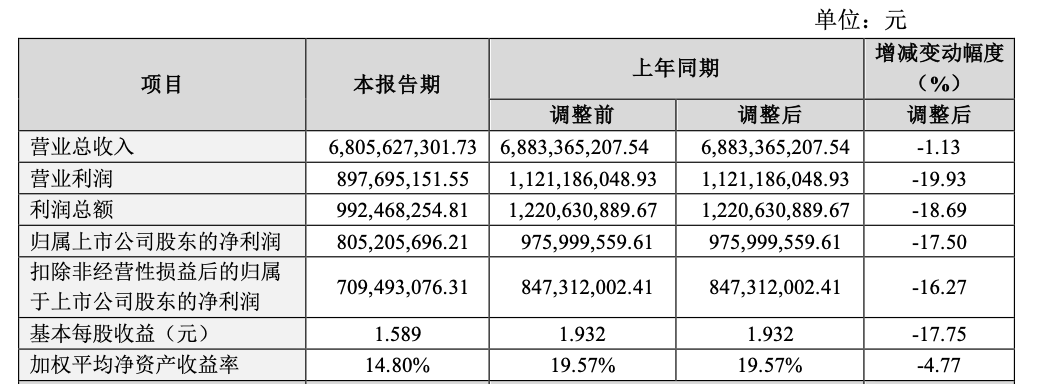

2月27日晚间,洽洽食品发布2023年度业绩快报显示,2023年营业收入约68.06亿元,同比减少1.13%;归属于上市公司股东的净利润约8.05亿元,同比减少17.5%。

快报显示,主要营收业务葵花籽原料的成本上涨直接影响到洽洽食品的业绩表现。洽洽食品在公告中称,“由于第一季度和第四季度均受到春节跨期因素的影响,同时受到葵花籽原料采购成本上升的影响所致。”

葵花子产品是洽洽食品最主要的支柱产品,占营业收入比重近七成,这也导致其原料葵花籽成本的上涨直接影响着洽洽食品的整体业绩表现。而根据财报数据,近年来葵花籽原料的成本处于不断上涨的趋势。

财报显示,洽洽食品对于葵花籽原料的采购,一部分采用“公司+订单农业+种植户”的采购模式,另一部分为代理商和合作社采购模式,公司自身也在新疆、内蒙古、广西、安徽等地建设有葵花籽及坚果原料基地。洽洽食品在财报中坦言,如果原材料种植面积减少及自然灾害等情况发生,将面临原材料不足的经营风险;如原材料收购价格波动较大,将导致原料采购成本大幅上升。公司会通过增强原料采购能力、创新采购模式、在产业链上游不断拓展等方式,来抵抗原材料不足或原材料价格波动引致的经营业绩波动风险。

根据今年1月洽洽食品在接受投资者调研时所透露,目前葵花籽采购价格比前期高点时有所下降,采购情况基本稳定。从葵花籽原料供给端来看比较充足,公司的采购在持续进行中,将密切关注采购价格的变化情况,公司希望价格可以进一步下降。

在业绩快报中,洽洽食品同时透露了2023年渠道拓展情况。洽洽食品称,通过重点推进渠道精耕项目,进行弱势市场提升、县乡突破以及新场景、新渠道的拓展,公司每日坚果和坚果礼盒的渠道渗透率提升,在零食量贩渠道业绩提升较快。同时,公司也加大了风味坚果产品的试销力度。公司电商通过抖音、拼多多等渠道,不断进行突破;海外市场持续深耕东南亚市场,渠道不断渗透深化,总体销售有恢复性增长。