2月24日,百威亚太发布2021年年度业绩报告。

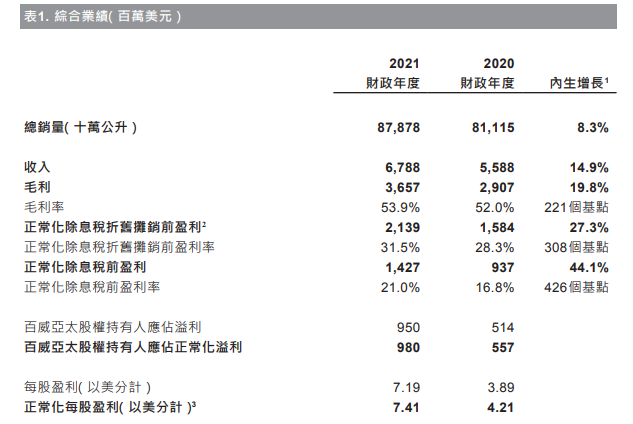

报告显示,2021年,百威亚太实现收入67.88亿美元,同比增长14.9%;正常化除息税折旧摊销前盈利为21.39亿美元,同比增长27.3%。正常化实际税率由2020年全年的39.0%下降至2021财政年度的31.1%;正常化溢利9.80亿美元,同比增长75.9%。2021年,百威亚太实现销量878.78万千升,同比增长8.3%。

亚太地区西部

2021财政年度,百威亚太在亚太地区西部的收入增加18.5%。销量增加9.7%,每百升收入增加8.0%。因此,正常化除息税折旧摊销前盈利增加36.4%。

2021年第四季,收入增加18.5%,销量增加8.6%,每百升收入增加9.2%。因此,正常化除息税折旧摊销前盈利增加34.6%。

中国

2021年第四季,百威亚太在中国表现强劲,销量、收入、正常化除息税折旧摊销前盈利及市场份额均取得显著增长,并超越疫情前水平。在有效的收入管理措施、较早的中国农历春节和较低的基期比较数字支持下,高端及以上市场录得强劲的双位数增长,使得每百升收入增加10.3%。销量及收入分别增加8.5%及19.7%,带动正常化除息税折旧摊销前盈利增加25.6%。

百威亚太于2021 财政年度也取得稳健业绩。在整个组合实行高端化下,销量增加9.3%,每百升收入增加7.9%。首先,在百威及百威金尊的带动下,百威品牌在现有和扩张中市场均取得双位数增长。其次,哈尔滨啤酒实现了从核心及实惠品牌到核心+品牌的消费升级,为品牌带来高个位数销量增长。第三,在科罗娜、蓝妹和福佳的带动下,百威亚太在超高端市场也取得强劲的双位数增长。

印度

印度于上半年受COVID疫情严重影响,因此再度实施重大限制措施。随着该等限制逐渐放宽,有关情况于其后季度有所改善,但行业整体表现仍低于疫情前的水平。百威亚太的商业计划使其能于2021财政年度实现强劲业绩,原因是百威亚太的销量及收入均录得强劲的双位数增长,除息税折旧摊销前盈利的增长更高于疫情前的水平。

2021年第四季,百威亚太保持稳健的增长动力,受到市场份额大幅增长所带动,百威亚太的业绩收入与获利均高于疫情前的水平。

亚太地区东部

2021财政年度,尽管行业因COVID限制而面临重大挑战,导致亚太地区东部的销量下跌1.1%,但收入仍增加1.5%。每百升收入上升2.6%,而正常化除息税折旧摊销前盈利下跌5.9%。

2021年第四季,销量增长9.0%。收入增长12.2%,而每百升收入增长2.9%,高于2021年首九个月的增长。百威亚太的正常化除息税折旧摊销前盈利于2021年第四季录得15.7%的增长。

韩国

韩国的市场份额于2021年首九个月强劲增长,并在2021年第四季加速增长。虽然百威亚太持续面对渠道组合方面的挑战,但在全国销售的全新凯狮和HANMAC两大新产品带动下,百威亚太连续四个季度实现市场份额加速增长。加上百威及福佳表现出色,带动高端品牌在2021年第四季及2021财政年度实现双位数增长,根据我们的估计,2021财政年度百威亚太的市场份额整体增加129个基点。

于2021年第四季,销量随着COVID限制放宽而显著回升,收入、正常化除息税折旧摊销前盈利及市场份额均超越疫情前的水平。销量和每百升收入分别实现高个位数和低个位数增长。因此,2021年第四季的收入和正常化除息税折旧摊销前盈利均录得双位数增长。

展望

百威亚太表示,2022年的目标是通过高端化和业务扩张引领及发展品类。数字化转型仍然是加快现有业务增长及发掘新业务机遇的关键。

随着新的消费趋势和高端饮酒场合不断兴起,百威亚太将通过本地品牌创新和百威集团旗下500多个国际品牌提供差异化的饮酒体验。凭借百威亚太在中国的庞大品牌组合,百威亚太将通过专注发展「六大旗舰品牌」,使其能够全面迎合消费者的喜好。

此外,扩大地理覆盖范围是百威亚太引领及发展中国品类的另一关键因素。于2022年,百威亚太的目标是进一步将超高端品牌及高端品牌分别扩展至超过45个及超过70个拓张城市,以使国内业务更多元化。在加速数字化转型方面,在两个试点城市取得成功后,

百威亚太计划于2022年上半年将BEES推展至10个城市,并于今年年底前推展至60个城市。

总括而言,百威亚太相信,其审慎的策略重心、深厚的基础和具成效的商业计划将推动亚太地区业务于2022年继续取得成功。