中国连锁经营协会与华兴资本联合发布了《2021年中国连锁餐饮行业报告》显示,中国餐饮市场规模从2014年的2.9万亿元增长至2019年的4.7万亿元,年复合增长率达10.1%。由于疫情的影响,餐饮市场规模2020年下滑15.4%至4.0万亿元,但是预计2021年市场规模将恢复至4.7万亿元,之后行业将重新健康成长,2024年市场规模可达到6.6万亿元。

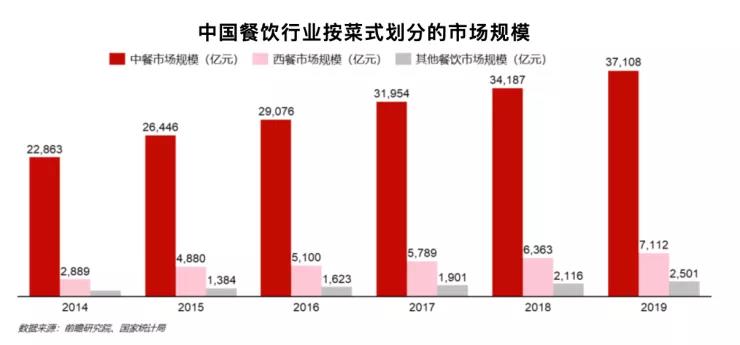

中国餐饮业按菜式可以分为中餐、西餐及其他菜式三个细分市场,分别占比79.4%、15.2%和5.4%。中餐市场规模由2014年的2.3万亿元增至2019年的3.7万亿元,年复合增长率为9.2%。西餐市场规模自2014年的0.3万亿元增至2019年的0.7万亿元,年复合增长率为12.8%。

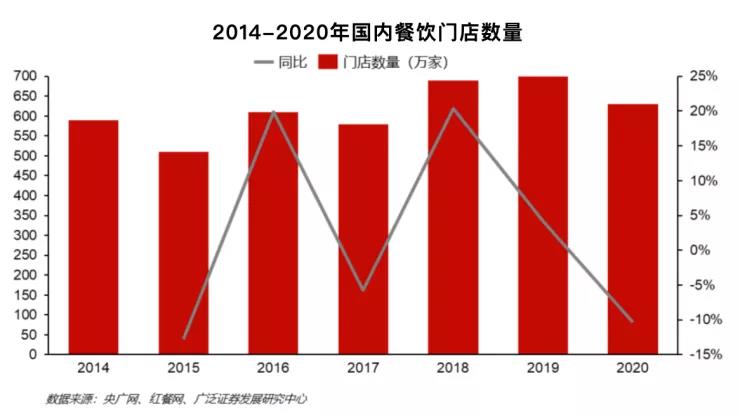

根据央广网、红餐网披露的数据,我国餐饮市场门店数在波动中上升,截至2020年,我国餐饮门店数量达到653万家,同比19年下降11%,主要是疫情导致了部分中小型餐饮企业离场。

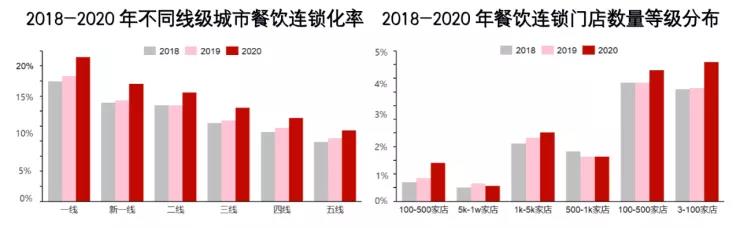

《报告》显示,中国餐饮行业连锁化率和集中度的提升空间较大。目前国内餐饮行业竞争格局非常分散;根据美团披露的数据,2018-2020年国内餐饮连锁化率分别为12.8%、13.3%和15.0%,行业连锁化率在逐年提升。

分城市线级来看,一线、新一线、二线城市的餐饮连锁化率高于三四五线城市,主要是由于更大的连锁餐饮企业会优先布局一二线城市;2020年,随着疫情带来的行业整合,一线城市的餐饮连锁化率也突破了20%。目前美国和日本的餐饮连锁化率分别达54%和49%,而中国餐饮连锁化率不到20%,较美日仍有提升空间。

从中西餐特点的对比看,中国餐饮集中度低、连锁化/迅速扩张难的主要原因是品类标准化难度高(其中的重要原因包括中餐的素材、菜系、菜品极其丰富;烹饪手法、工序复杂等)、公司治理能力不强(多为家族企业,现代化管理企业较少)、口味区域性较强难以全国推广。

从品类看,中国餐饮业菜系丰富,消费者可选项极多;在众多菜系中,火锅是所有中式餐厅中市场规模最大的品类,川菜在所有品类中排名第二。

从用户的消费场景看,聚餐是最主要的到店就餐场景。根据美团点评统计的用户各场景用餐比例,朋友/同事/同学聚会、追求口味享受和解决日常餐饮是日常用餐最主要的三个场景,分别占31.2%、17.0%和16.3%,周中中午、周末晚上在外用餐比例更高。

根据消费者就餐关注要素调研,当前消费者在选择餐厅时最关注的前三大要素是菜品口味、餐厅性价比和内部就餐环境。菜品口味这个要素的占比达71.7%,明显高于其他要素,可见当前消费者外食的最主要需求还是追求口味。

受益于年轻人的线上消费倾向,中国外卖行业不断快速增长。2020年中国外卖餐饮市场规模达到6646亿元,同比增长15.0%。